Menilai Properti Investasi Real Estat

Penilaian real estat adalah proses menentukan nilai ekonomi dari investasi real estat, dengan mengacu tingkat kapitalisasi untuk menilai properti yang menghasilkan pendapatan. NOI dari properti untuk mengukur profitabilitas properti yang menghasilkan pendapatan, dengan mendiskontokan di masa depan dan pengganda pendapatan kotor. Tentunya ada kekurangan mendapatkan informasi yang transparan, dimana pasar properti kurang likuid dan transparan dibandingkan pasar saham.

Wartapenilai.id—Metode untuk menganalisis nilai investasi real estat serupa dengan yang digunakan untuk menganalisis fundamental saham. Sebab, investasi real estat tidak termasuk dalam perdagangan jangka pendek, menganalisis arus kas, dan tingkat pengembalian, sangat penting untuk mencapai tujuan membuat investasi yang menguntungkan.

Untuk mendapatkan keuntungan, investor dipastikan untuk memahami bagaimana menilai real estat untuk memprediksi berapa banyak keuntungan yang akan dihasilkan, apakah melalui apresiasi properti, pendapatan sewa, atau keduanya. Penilaian real estat yang akurat bisa membantu investor membuat keputusan lebih baik membeli atau menjual properti.

Penilaian ekuitas biasanya dilakukan melalui dua metodologi dasar nilai absolut dan nilai relatif. Hal yang sama berlaku untuk penilaian properti real estat. Seperti dengan mendiskontokan pendapatan operasional bersih (NOI) masa depan dengan tingkat diskonto yang sesuai untuk real estat serupa dengan penilaian arus kas yang didiskontokan (DCF) untuk saham. Sementara itu, mengintegrasikan model pengganda pendapatan kotor di real estat sebanding dengan penilaian nilai relatif dengan saham.

Tingkat kapitalisasi

Salah satu asumsi terpenting yang dibuat investor real estat saat melakukan penilaian real estat, tidak lain memilih tingkat kapitalisasi yang sesuai. Tingkat kapitalisasi sama dengan tingkat pengembalian yang disyaratkan atas real estat, apresiasi nilai bersih, atau depresiasi. Sederhananya, tarif yang diterapkan ke NOI untuk menentukan nilai sekarang dari sebuah properti.

Misalnya, anggap sebuah properti menghasilkan NOI sebesar Rp 14 miliar selama sepuluh tahun ke depan. Jika didiskontokan dengan tingkat kapitalisasi 14%, nilai pasar dari properti sebesar Rp 100 miliar (Rp 14 miliar:14 %). Nilai pasar sama dengan pendapatan operasional bersih dibagi tingkat kapitalisasi.

Nilai pasar Rp 100 miliar bagus jika properti dijual dengan harga Rp 80 miliar miliar. Tapi itu kesepakatan yang buruk jika harga jualnya Rp 110 miliar.

Menentukan tingkat kapitalisasi, cara yang digunakan untuk menilai properti yang menghasilkan pendapatan. Meskipun lebih rumit daripada menghitung weigted average cost of capital (WACC) suatu perusahaan. Ada beberapa metode yang dapat digunakan investor untuk menemukan tingkat kapitalisasi yang sesuai dengan metode pembangunan, metode ekstraksi pasar dan metode band of investment.

Salah satu pendekatan umum untuk menghitung cap rate, metode build-up. Dimulai dengan suku bunga dan ditambahkan, premi likuiditas yang sesuai, muncul karena tidak likuid sifat real estat, mengembalikan premi — akun untuk apresiasi tanah bersih, premi risiko mengungkapkan keseluruhan eksposur risiko pasar real estat.

Mengingat tingkat bunga 6%, tingkat 1,5% non-likuiditas, 1,5% merebut kembali premium, dan tingkat 2,5% dari risiko, tingkat kapitalisasi dari properti ekuitas adalah 11,5% (6% + 1,5% + 1,5% + 2,5 %). Jika pendapatan operasional bersih Rp 2,4 miliar, nilai pasar properti Rp 24,347,826,086 (Rp 2,4 miliar /0.115)

Sangat mudah untuk melakukan perhitungan, namun kerumitannya terletak pada penilaian perkiraan yang akurat untuk masing-masing komponen tingkat kapitalisasi, yang bisa menjadi tantangan tersendiri. Keuntungan dari metode build-up adalah metode ini mencoba untuk menentukan dan mengukur secara akurat komponen individual dari tingkat diskonto.

Metode Ekstraksi Pasar

Metode ekstraksi pasar mengasumsikan terdapat informasi NOI dan harga jual saat ini yang tersedia pada properti penghasil pendapatan yang sebanding. Keuntungan dari metode ekstraksi pasar, tingkat kapitalisasi membuat kapitalisasi pendapatan langsung lebih bermakna.

Menentukan tingkat kapitalisasi relatif sederhana. Asumsikan seorang investor mungkin membeli tempat parkir yang diharapkan menghasilkan Rp 7 miliar di NOI. Di daerah tersebut, ada tiga tempat parkir yang menghasilkan pendapatan yang sebanding:

- Tempat parkir 1 memiliki NOI Rp 3.5 miliar dan harga jual Rp 42 miliar. Tingkat kapitalisasi adalah 8,33% (Rp 3,5 miliar/Rp 42 milliar).

- Tempat parkir 2 memiliki NOI Rp 5.6 miliar dan harga jual Rp 55,3 miliar. Tingkat kapitalisasi adalah 10,13% (Rp 5.6 miliar/Rp 55,3 miliar).

- Tempat parkir 3 memiliki NOI Rp 2,59 miliar dan harga jual Rp 28 miliar. Tingkat kapitalisasi adalah 9,25% (Rp 2,59 miliar / Rp 28 miliar).

Mengambil tingkat kapitalisasi rata-rata untuk ketiga properti yang sebanding ini, tingkat kapitalisasi keseluruhan sebesar 9,24% akan menjadi representasi pasar yang wajar. Dengan menggunakan tingkat kapitalisasi ini, seorang investor bisa menentukan nilai pasar dari properti yang mereka pertimbangkan. Nilai peluang investasi tempat parkir adalah Rp 75,757,575,757 (Rp 7 miliar / 0,0924).

Metode band of investment

Dengan metode band-of-investment, tingkat kapitalisasi dihitung menggunakan suku bunga individual untuk properti yang menggunakan pembiayaan hutang dan ekuitas. Keuntungan dari metode ini adalah tingkat kapitalisasi yang paling tepat untuk investasi real estat yang dibiayai.

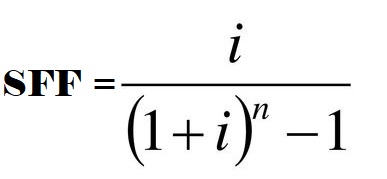

Langkah pertama menghitung faktor dana pelunasan. Ini adalah persentase yang harus disisihkan setiap periode untuk mendapatkan jumlah tertentu di masa mendatang. Asumsikan bahwa properti dengan NOI Rp 13,3 milliar dibiayai 50%, menggunakan hutang dengan bunga 7% untuk diamortisasi selama 15 tahun. Sisanya dibayar dengan ekuitas dengan tingkat pengembalian 10%. Faktor dana tenggelam akan dihitung sebagai:

SFF=Sinking fund factor

i=Periodic interest rate, often expressed as an

i=annual percentage rate

n=Number of periods, often expressed in years

Dengan memasukkan angka-angka tersebut didapat:

- 0,07 / (1 + 0,07) 15 – 1

Ini dihitung menjadi 3,98%. Tingkat di mana pemberi pinjaman harus dibayar sama dengan faktor dana pelunasan ini ditambah tingkat bunga. Dalam contoh ini, hasilnya adalah 10,98% (0,07 + 0,0398).

Jadi, tingkat rata-rata tertimbang, atau tingkat kapitalisasi keseluruhan, menggunakan bobot 50% untuk utang dan bobot 50% untuk ekuitas adalah:

- 10,49% [(0,5 x 0,1098) + (0,5 x 0,10)]

Hasilnya, nilai pasar properti tersebut Rp 126,787,416,587 (Rp 13,3 milliar / 0,1049)

Metode Penilaian

Model penilaian absolut menentukan nilai sekarang dari arus kas masuk masa depan untuk mendapatkan nilai intrinsik dari suatu aset. Metode yang paling umum teknik model diskonto dividen (DDM) dan arus kas diskonto (DCF).

Di sisi lain, metode nilai relatif menyarankan dua sekuritas yang sebanding harus diberi harga yang sama sesuai dengan pendapatan yang diperoleh. Rasio seperti price to earnings (P/E) dan price-to-sales dibandingkan dengan perusahaan lain dalam industri yang sama untuk menentukan apakah suatu saham bernilai di bawah atau di atas.

Seperti dalam penilaian ekuitas, analisis penilaian real estat harus menerapkan kedua prosedur untuk menentukan kisaran nilai yang mungkin.

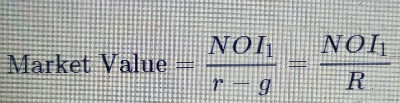

Mendiskon masa depan NOI

Rumus untuk menghitung nilai real estat berdasarkan potongan pendapatan operasi bersih adalah:

NOI=Net operating income

r=Required rate of return on real estate assets

g=Growth rate of NOI

R=Capitalization rate

(r−g)

NOI mencerminkan pendapatan yang akan dihasilkan properti setelah memperhitungkan biaya operasional, tetapi sebelum pemotongan pajak dan pembayaran bunga. Namun, sebelum dikurangi biaya, pendapatan total yang diperoleh dari investasi harus ditentukan.

Pendapatan sewa yang diharapkan awalnya dapat diperkirakan berdasarkan properti sebanding di dekatnya. Dengan riset pasar yang tepat, investor bisa menentukan harga yang dibayarkan penyewa di area tersebut dan mengasumsikan harga sewa per meter persegi yang serupa dapat diterapkan pada properti ini. Perkiraan kenaikan harga sewa diperhitungkan dalam tingkat pertumbuhan dalam rumus.

Karena tingkat kekosongan yang tinggi merupakan ancaman potensial bagi hasil investasi real estat, analisis sensitivitas atau perkiraan konservatif yang realistis harus digunakan untuk menentukan pendapatan yang hilang jika aset tidak digunakan pada kapasitas penuh.

Biaya operasional termasuk biaya yang langsung dikeluarkan melalui operasi sehari-hari bangunan, seperti asuransi properti, biaya manajemen, biaya pemeliharaan, dan biaya utilitas. Perhatikan penyusutan tidak termasuk dalam perhitungan biaya total. Pendapatan operasional bersih dari properti real estat serupa dengan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA).

Mendiskontokan NOI dari investasi real estat dengan cap rate analog dengan mendiskontokan aliran dividen di masa depan dengan tingkat pengembalian sesuai yang disyaratkan, disesuaikan dengan pertumbuhan dividen. Investor ekuitas yang akrab dengan model pertumbuhan dividen harus segera melihat kemiripannya.

Pengganda Pendapatan Kotor

Pendekatan multiplier pendapatan kotor, menggunakan metode relative yang mendasarkan pada asumsi yang mendasari bahwa properti di daerah yang sama akan dihargai secara proporsional dengan pendapatan kotor.

Sesuai dengan namanya, pendapatan kotor adalah pendapatan total sebelum dikurangi biaya operasional. Namun, tingkat kekosongan harus diramalkan untuk mendapatkan perkiraan pendapatan kotor yang akurat.

Misalnya, jika investor real estat membeli bangunan seluas 100.000 m2, bisa menentukan dari data properti yang sebanding bahwa pendapatan kotor bulanan rata-rata per m2 di lingkungan tersebut adalah Rp 140 ribu. Meskipun investor awalnya mungkin berasumsi pendapatan kotor tahunan Rp 168 miliar (Rp 140 ribu x 12 bulan x 100.000 m2), ada kemungkinan akan ada beberapa unit kosong di dalam gedung pada waktu tertentu.

Dengan asumsi ada tingkat kekosongan 10%, pendapatan kotor tahunan Rp 151,2 milliar (Rp 168 miliar x 90%). Pendekatan serupa juga diterapkan pada pendekatan pendapatan operasional bersih.

Langkah berikutnya untuk menilai nilai properti real estat adalah menentukan pengganda pendapatan kotor dan mengalikannya dengan pendapatan kotor tahunan. Pengganda pendapatan kotor dapat ditemukan dengan menggunakan data penjualan historis. Melihat harga penjualan properti yang sebanding dan membagi nilai tersebut dengan pendapatan kotor tahunan yang dihasilkan menghasilkan pengali rata-rata untuk wilayah tersebut.

Jenis pendekatan penilaian ini mirip dengan menggunakan transaksi atau kelipatan yang sebanding untuk menilai saham. Banyak analis akan meramalkan pendapatan perusahaan dan mengalikan laba per saham (EPS) dengan rasio P/E industri. Penilaian real estat dapat dilakukan melalui langkah-langkah serupa.

Hamabatan Penilaian Real Estat

Kedua metode penilaian real estat ini tampak relatif sederhana. Namun, dalam praktiknya, menentukan nilai properti yang menghasilkan pendapatan dengan perhitungan ini cukup rumit. Pertama-tama, mungkin memakan waktu dan menantang untuk mendapatkan informasi yang diperlukan terkait semua input formula, seperti pendapatan operasional bersih, premi yang termasuk dalam tingkat kapitalisasi, dan data penjualan yang sebanding.

Kedua, model penilaian ini tidak memperhitungkan secara tepat kemungkinan perubahan besar di pasar real estat, seperti krisis kredit atau ledakan real estat. Akibatnya, analisis lebih lanjut harus dilakukan untuk meramalkan dan memperhitungkan kemungkinan dampak perubahan variabel ekonomi.

Karena pasar properti kurang likuid dan transparan dibandingkan pasar saham, terkadang sulit mendapatkan informasi yang diperlukan untuk membuat keputusan investasi yang terinformasi lengkap.

Karena investasi modal besar yang biasanya diperlukan untuk membeli pengembangan besar, analisis yang rumit ini dapat menghasilkan hasil yang besar jika mengarah pada penemuan properti yang dinilai terlalu rendah (mirip dengan investasi ekuitas). Dengan demikian, meluangkan waktu untuk meneliti input yang diperlukan sepadan dengan waktu dan energi.

Penilaian real estat sering kali didasarkan pada strategi yang mirip dengan analisis ekuitas. Metode lain, selain pendekatan discounted NOI dan gross income multiplier, juga sering digunakan. (***)