Hubungan erat antara net present value (NPV) dengan internal rate of return (IRR), tidak lain untuk melihat IRR investasi tingkat diskonto yang membuat investasi memiliki NPV nol. Ini menjawab pertanyaan yang saling terkait—jumlah total uang yang dihasilkan dengan memperhitungkan waktu uang dan tingkat pengembalian yang bakal diterima.

Wartapenilai.id—Secara teori net present value (NPV), dikatakan baik bila lebih besar dari nol. Dimana perhitungan NPV telah memperhitungkan faktor biaya modal investor, biaya peluang, dan toleransi risiko melalui tingkat diskonto. Arus kas masa depan proyek, bersama dengan nilai waktu uang telah ditangkap dalam perhitungan ini.

Net present value (NPV) tiddak lain berupa metrik keuangan yang berupaya menangkap nilai total peluang investasi potensial. Inti dari NPV untuk memproyeksikan semua arus masuk dan arus kas keluar masa depan terkait investasi, mendiskontokan semua arus kas masa depan hingga saat ini, dan kemudian menambahkannya bersama-sama. Angka yang dihasilkan setelah menambahkan semua arus kas positif dan negatif bersama-sama tidak lain NPV investasi. NPV positif berarti, setelah memperhitungkan nilai waktu uang, akan menghasilkan uang bila investasi dilanjutkan.

Baik NPV dan IRR merupakan konsep yang terkait erat, dimana IRR investasi tingkat diskonto yang membuat investasi tersebut memiliki NPV nol. Kedua konsep itu, diarahkan untuk menjawab dua pertanyaan yang terpisah namun saling terkait. NPV terkait dengan berapa jumlah total uang yang akan dihasilkan jika melanjutkan investasi itu, setelah memperhitungkan nilai waktu uang. Dan IRR, jika melanjutkan investasi, berapa tingkat pengembalian tahunan setara yang akan diterima.

Net present value (NPV) mengukur perbedaan antara nilai sekarang dari arus kas masuk dan nilai sekarang dari arus kas keluar selama periode waktu. NPV biasa digunakan untuk penganggaran modal dan perencanaan investasi untuk menganalisis profitabilitas investasi yang diproyeksikan atau proyek.

Rumus menghitung NPV:

Rt = Arus masuk kas keluar bersih selama satu periode

i =Tingkat diskon atau pengembalian yang dapat diperoleh investasi alternative

t=Jumlah periode waktu

Jika tidak terbiasa dengan notasi penjumlahan, cara mudah mengingat konsep NPV:

NPV=TVECF−TVIC

TVECF=Nilai saat ini dari arus kas yang diharapkan

TVIC=Nilai saat ini dari uang tunai yang diinvestasikan

Nilai bersih saat ini yang positif menunjukkan proyeksi pendapatan yang dihasilkan suatu proyek atau investasi, dalam rupiah saat ini, melebihi biaya yang diantisipasi. Diasumsikan investasi dengan NPV positif akan menguntungkan, dan investasi dengan NPV negatif akan menghasilkan rugi bersih. Konsep ini dasar dari net present value rule, yang menyatakan bahwa hanya investasi dengan nilai NPV positif yang harus dipertimbangkan.

Terlepas dari rumus itu sendiri, nilai sekarang bersih dapat dihitung menggunakan tabel, spreadsheet, atau kalkulator.

Cara menghitung NPV

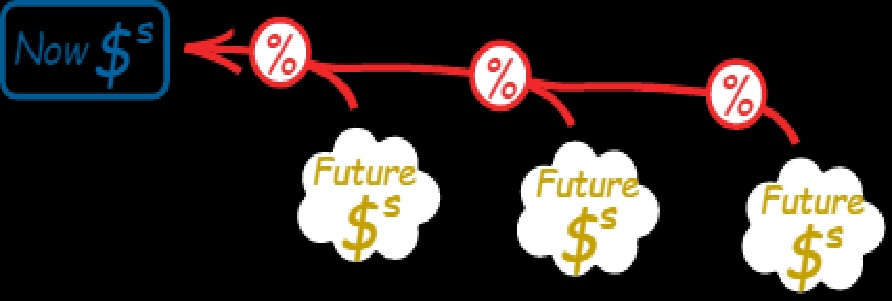

Uang saat ini bernilai lebih dari jumlah yang sama di masa depan karena inflasi dan pendapatan dari investasi alternatif yang dapat dilakukan selama waktu intervensi. Dengan kata lain, Rp 10.000 yang diperoleh di masa depan tidak akan bernilai sebanyak yang diperoleh saat ini. Elemen tingkat diskonto dari rumus NPV adalah cara untuk menjelaskannya.

Misalnya, asumsikan bahwa investor dapat memilih pembayaran Rp 1.400.000 saat ini atau dalam satu tahun. Investor yang rasional tidak akan mau menunda pembayaran. Namun, bagaimana jika seorang investor dapat memilih untuk menerima Rp 1.400.000 saat ini atau Rp 1.470.000 dalam setahun. Jika pembayarnya dapat diandalkan, tambahan 5% itu mungkin pantas untuk ditunggu, tetapi hanya jika tidak ada hal lain yang dapat dilakukan investor dengan Rp 1.400.000 yang akan menghasilkan lebih dari 5%.

Seorang investor mungkin bersedia menunggu setahun untuk mendapatkan tambahan 5%, tetapi itu mungkin tidak dapat diterima untuk semua investor. Dalam hal ini, 5% adalah tingkat diskonto yang bervariasi tergantung pada investor. Jika seorang investor tahu bahwa mereka dapat memperoleh 8% dari investasi yang relatif aman selama tahun depan, mereka tidak akan bersedia untuk menunda pembayaran sebesar 5%. Dalam hal ini, tingkat diskonto investor adalah 8%.

Sebuah perusahaan dapat menentukan tingkat diskonto menggunakan hasil yang diharapkan dari proyek lain dengan tingkat risiko yang sama atau biaya pinjaman uang yang diperlukan untuk membiayai proyek tersebut. Misalnya, perusahaan dapat menghindari proyek yang diharapkan menghasilkan 10% per tahun jika biayanya 12% untuk membiayai proyek atau proyek alternatif diharapkan menghasilkan 14% per tahun.

Bayangkan sebuah perusahaan dapat berinvestasi dalam peralatan yang harganya Rp 14 miliar dan diharapkan menghasilkan pendapatan Rp 350 juta sebulan selama lima tahun. Perusahaan memiliki modal yang tersedia untuk peralatan tersebut dan sebagai alternatif dapat menginvestasikannya di pasar saham dengan pengembalian yang diharapkan sebesar 8% per tahun. Para manajer merasa bahwa membeli peralatan atau berinvestasi di pasar saham adalah risiko yang serupa.

NPV diawal investasi dengan peralatan dibayar dimuka, inilah arus kas pertama yang dimasukkan dalam perhitungan. Tidak ada waktu yang berlalu yang perlu diperhitungkan sehingga arus keluar hari ini sebesar Rp 14 miliar tidak perlu didiskon.

Identifikasi jumlah periode (t). Peralatan tersebut diharapkan menghasilkan arus kas bulanan dan bertahan selama lima tahun, yang berarti akan ada 60 arus kas dan 60 periode yang termasuk dalam perhitungan.

Identifikasi tingkat diskonto (i). Investasi alternatif diharapkan membayar 8% per tahun. Namun, karena peralatan menghasilkan arus kas bulanan, tingkat diskonto tahunan perlu diubah menjadi tarif periodik atau bulanan. Dengan menggunakan rumus berikut, kami menemukan bahwa tingkat periodik adalah 0,64%.

Tarif periodic=( ( 1+0.0 8 ) 1/12)-1= 0.6 4 %

NPV arus kas masa depan dengan diasumsikan arus kas bulanan diperoleh pada akhir bulan, dengan pembayaran pertama tiba tepat satu bulan setelah peralatan dibeli. Ini adalah pembayaran di masa depan, jadi perlu disesuaikan dengan nilai waktu uang. Seorang investor dapat melakukan perhitungan ini dengan mudah menggunakan spreadsheet atau kalkulator.

Perhitungan penuh dari nilai sekarang sama dengan nilai sekarang dari semua 60 arus kas masa depan, dikurangi investasi Rp 14 miliar. Perhitungan bisa menjadi lebih rumit jika peralatan diharapkan memiliki nilai yang tersisa di akhir masa pakainya, tetapi, dalam contoh ini, dianggap tidak berharga.

Dalam hal ini, NPV-nya positif; peralatan harus dibeli. Jika nilai sekarang arus kas ini negatif karena tingkat diskonto lebih besar, atau arus kas bersih lebih kecil, investasi seharusnya dihindari.

Kelemahan dan Alternatif NPV

Mengukur profitabilitas investasi dengan NPV sangat bergantung pada asumsi dan estimasi, sehingga terdapat ruang kesalahan yang cukup besar. Faktor-faktor yang diperkirakan termasuk biaya investasi, tingkat diskonto, dan proyeksi pengembalian. Sebuah proyek mungkin membutuhkan pengeluaran yang tak terduga agar bisa berjalan atau membutuhkan pengeluaran tambahan di akhir proyek.

Payback period adalah alternatif yang lebih sederhana untuk NPV. Metode pengembalian menghitung berapa lama waktu yang dibutuhkan untuk investasi awal dibayar kembali. Kekurangannya adalah metode ini gagal memperhitungkan nilai waktu uang. Karena alasan ini, periode pengembalian yang dihitung untuk investasi yang lebih lama memiliki potensi ketidakakuratan yang lebih besar.

Selain itu, waktu pengembalian modal sangat terbatas pada jumlah waktu yang dibutuhkan untuk mendapatkan kembali biaya investasi awal. Bisa jadi tingkat pengembalian investasi mengalami pergerakan yang tajam. Perbandingan menggunakan periode pengembalian modal tidak memperhitungkan profitabilitas jangka panjang dari investasi alternatif.

Nilai Sekarang Bersih vs. Tingkat Pengembalian Internal

Internal rate of return (IRR) sangat mirip dengan NPV kecuali tingkat diskonto, tingkat yang mengurangi NPV investasi menjadi nol. Metode ini digunakan untuk membandingkan proyek dengan rentang hidup yang berbeda atau jumlah modal yang dibutuhkan.

Misalnya, IRR dapat digunakan untuk membandingkan profitabilitas yang diantisipasi dari proyek tiga tahun yang membutuhkan investasi Rp 700 juta dengan proyek 10 tahun yang membutuhkan investasi Rp 2,8 miliar. Meskipun IRR berguna, biasanya dianggap lebih rendah dari NPV karena membuat terlalu banyak asumsi tentang risiko investasi ulang dan alokasi modal.

Net present value (NPV), kalkulasi yang digunakan mencari nilai saat ini dari aliran pembayaran masa depan. Ini memperhitungkan nilai waktu uang dan dapat digunakan untuk membandingkan alternatif investasi yang serupa. NPV bergantung pada tingkat pengembalian diskonto yang mungkin berasal dari biaya modal yang diperlukan untuk melakukan investasi, dan proyek atau investasi apa pun dengan NPV negatif harus dihindari. Kelemahan penting dari menggunakan analisis NPV adalah analisis ini membuat asumsi tentang peristiwa masa depan yang mungkin tidak dapat diandalkan. (***/Lajiman)